Per 31. Dezember (in Millionen CHF) | 2017 | 2016 | Veränderung | in % |

Aktiven | ||||

Flüssige Mittel und Forderungen gegenüber Banken | 418 | 669 | – 251 | – 38 |

Forderungen gegenüber Kunden, netto | 4’562 | 4’073 | 489 | 12 |

Privatkredite | 1’782 | 1’720 | 62 | 4 |

Fahrzeugfinanzierungen | 1’942 | 1’641 | 301 | 18 |

Kreditkarten | 833 | 711 | 122 | 17 |

Übrige | 5 | – | 5 | – |

Finanzanlagen | 12 | 12 | – | – |

Sonstige Aktiven | 108 | 104 | 4 | 4 |

Total Aktiven | 5’099 | 4’857 | 242 | 5 |

Passiven | ||||

Kundeneinlagen, kurz- und langfristige Verbindlichkeiten | 4’048 | 3’874 | 174 | 4 |

Kundeneinlagen | 2’627 | 2’355 | 272 | 12 |

Kurz- und langfristige Verbindlichkeiten | 1’421 | 1’520 | – 99 | – 7 |

Sonstige Passiven | 166 | 135 | 31 | 23 |

Total Verbindlichkeiten | 4’214 | 4’009 | 205 | 5 |

Eigenkapital der Aktionäre | 885 | 848 | 37 | 4 |

Total Passiven | 5’099 | 4’857 | 242 | 5 |

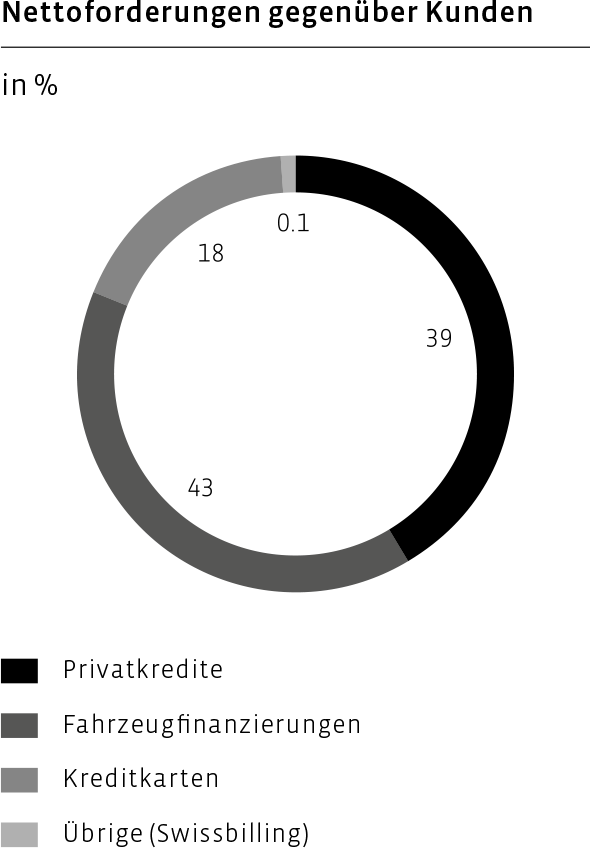

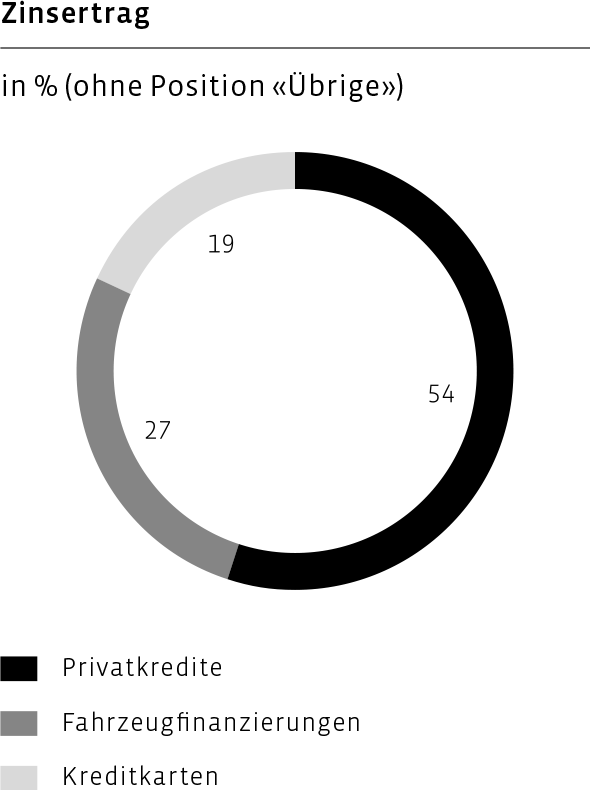

Nettoforderungen gegenüber Kunden

Die Nettoforderungen gegenüber Kunden betrugen am 31. Dezember 2017 CHF 4’562 Millionen, was einem Anstieg um CHF 489 Millionen respektive 12% entspricht, im Vergleich zu CHF 4’073 Millionen am 31. Dezember 2016. Akquisitionen und eine Refinanzierungstransaktion steuerten CHF 327 Millionen zum Anstieg bei, während organisches Wachstum CHF 162 Millionen beitrug. Zum Jahresende 2017 machten Privatkredite 39% (2016: 42%), Fahrzeugfinanzierungen 43% (2016: 40%) und Kreditkarten 18% (2016: 18%) der gesamten Nettoforderungen gegenüber Kunden aus.

Die Kundenforderungen im Bereich Privatkredite stiegen um 4% auf CHF 1’782 Millionen inklusive den Forderungen aus der Refinanzierungstransaktion (CHF 44 Millionen) mit eny Finance. Der Bereich Fahrzeugfinanzierung erhöhte die Forderungen um 18% auf CHF 1’942 Millionen am 31. Dezember 2017 gegenüber CHF 1’641 Millionen am Jahresende 2016. Der Anstieg ist hauptsächlich auf die Akquisition von EFL Autoleasing (CHF 278 Millionen) zurückzuführen. 2017 konnte der Bereich Kreditkarten die Forderungen um 17% von CHF 711 Millionen zum Jahresende 2016 auf CHF 833 Millionen per Ende 2017 steigern. Die Position «Übrige» enthält die Kundenforderungen von Swissbilling (CHF 5 Millionen), die im Februar 2017 übernommen wurde.

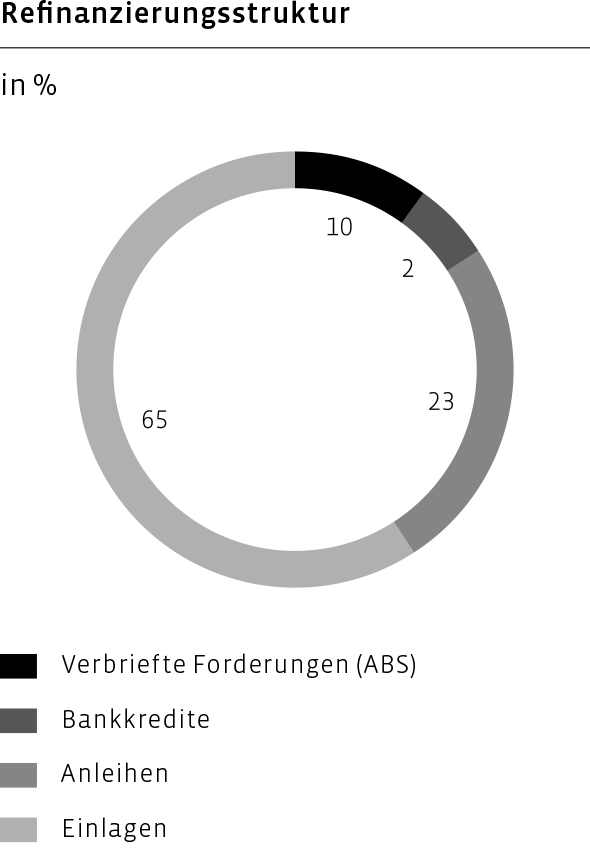

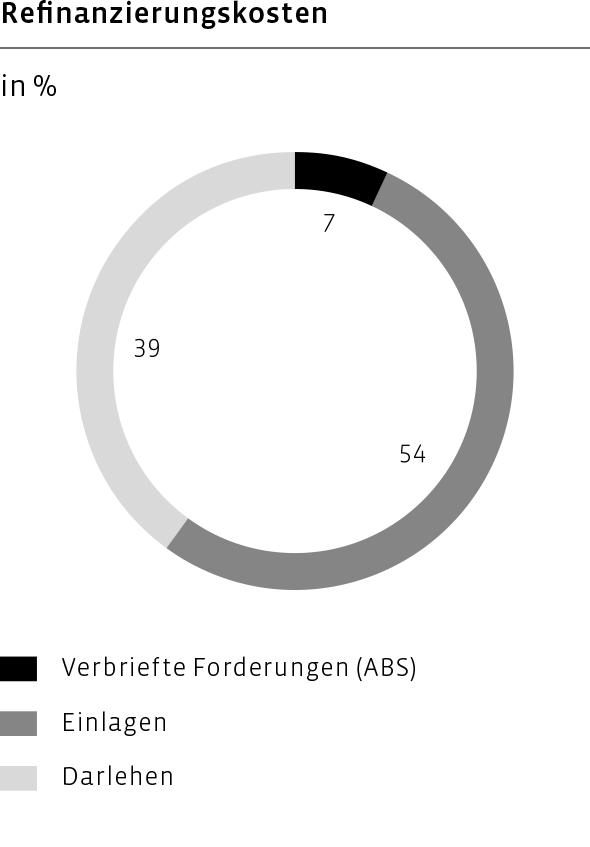

Refinanzierung

Der Konzern behielt die Diversifikation der Refinanzierung 2017 bei. Die Einlagen stiegen um 12% von CHF 2’355 Millionen am 31. Dezember 2016 auf CHF 2’627 Millionen am 31. Dezember 2017; dies im Rahmen der höheren Kundenforderungen. Während sich die Einlagen von institutionellen Kunden um 20% auf CHF 1’705 Millionen erhöhten, reduzierten sich die Einlagen von Privatkunden leicht um 2% auf CHF 922 Millionen. Der Konzern reduzierte die Verbindlichkeiten (ohne Einlagen) um 7% von CHF 1’520 Millionen am 31. Dezember 2016 auf CHF 1’421 Millionen am 31. Dezember 2017. Dies war auf die Reduktion der Bankkredite um CHF 200 Millionen sowie auf die Fälligkeit einer unbesicherten Anleihe von CHF 250 Millionen zurückzuführen, wobei der Rückgang teilweise durch die Emission von zwei unbesicherten Anleihen kompensiert wurde. Im Juni 2017 kehrte der Konzern an den Kapitalmarkt zurück und nahm CHF 150 Millionen über eine unbesicherte Anleihe mit einer Laufzeit von acht Jahren (2017 – 2025) auf. Im Oktober 2017 wurde eine weitere Anleihe mit sechseinhalb Jahren Laufzeit (2017 – 2024) über CHF 200 Millionen am Markt platziert. Der Fokus lag auf der weiteren Optimierung der Refinanzierungskosten unter gleichzeitiger Verlängerung des Fälligkeitsprofils und der Minimierung von Konzentrationsrisiken.

Eigenkapital

Das den Aktionären zurechenbare Eigenkapital nahm um CHF 37 Millionen von CHF 848 Millionen Ende 2016 auf CHF 885 Millionen am 31. Dezember 2017 zu. Der Anstieg war hauptsächlich durch den Reingewinn von CHF 144.5 Millionen im Berichtsjahr begründet und wurde teilweise durch die Dividendenausschüttungen für das Geschäftsjahr 2016 von insgesamt CHF 125.5 Millionen im April 2017 reduziert.

Eigenmittel

Per 31. Dezember (in Millionen CHF) | 2017 | 2016 | Veränderung | in % |

Risikogewichtete Positionen | 4’114 | 3’758 | 356 | 9 |

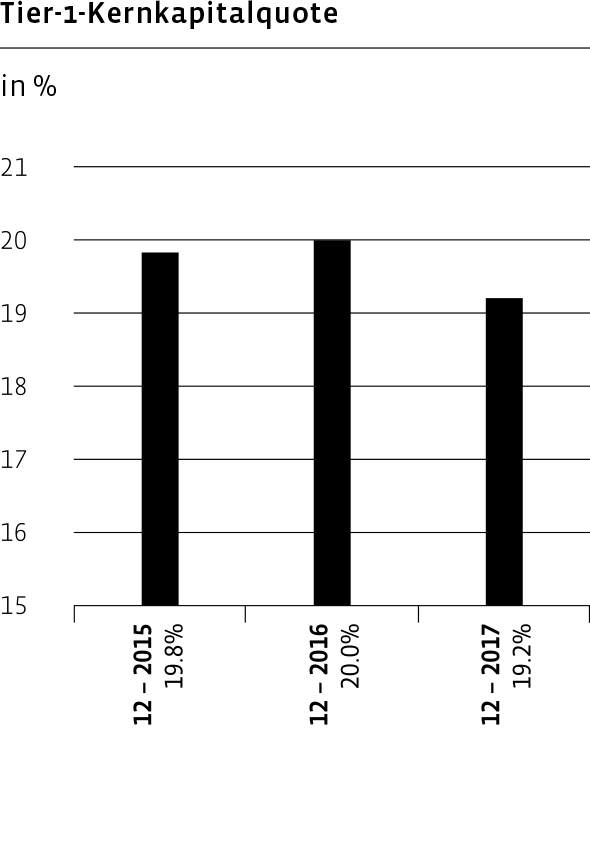

Kernkapital (Tier 1) | 790 | 753 | 37 | 5 |

Kernkapitalquote (in %) | 19.2% | 20.0% |

Die risikogewichteten Positionen erhöhten sich per 31. Dezember 2017 um 9% auf CHF 4’114 Millionen gegenüber CHF 3’758 Millionen per 31. Dezember 2016. Dieser Anstieg verlief analog zur Entwicklung der Forderungen gegenüber Kunden. Das Tier-1-Kernkapital erhöhte sich um 5%, respektive CHF 37 Millionen, auf CHF 790 Millionen per Ende Dezember 2017. Der Anstieg erklärt sich durch den Reingewinn 2017 abzüglich der erwarteten zukünftigen Dividende. Die Tier-1-Kernkapitalquote lag per 31. Dezember 2017 bei 19.2% und somit signifikant über der regulatorischen Mindestanforderung von 11.2% und dem bankeigenen Minimalziel von 18.0%.