Per 31. Dezember (in Millionen CHF) | 2018 | 2017 | Veränderung | in % |

Aktiven | ||||

Flüssige Mittel und Forderungen gegenüber Banken | 499 | 418 | 81 | 19 |

Forderungen gegenüber Kunden, netto | 4’807 | 4’562 | 245 | 5 |

Privatkredite | 1’885 | 1’782 | 103 | 6 |

Fahrzeugfinanzierungen | 1’974 | 1’942 | 32 | 2 |

Kreditkarten | 940 | 833 | 107 | 13 |

Übrige | 8 | 5 | 3 | 67 |

Finanzanlagen | 11 | 12 | – 1 | – 9 |

Sonstige Aktiven | 124 | 108 | 16 | 15 |

Total Aktiven | 5’440 | 5’099 | 341 | 7 |

Passiven | ||||

Kundeneinlagen, kurz- und langfristige Verbindlichkeiten | 4’325 | 4’048 | 277 | 7 |

Kundeneinlagen | 2’827 | 2’627 | 200 | 8 |

Kurz- und langfristige Verbindlichkeiten | 1’498 | 1’421 | 77 | 5 |

Sonstige Passiven | 182 | 166 | 16 | 10 |

Total Verbindlichkeiten | 4’507 | 4’214 | 293 | 7 |

Eigenkapital der Aktionäre | 933 | 885 | 48 | 5 |

Total Passiven | 5’440 | 5’099 | 341 | 7 |

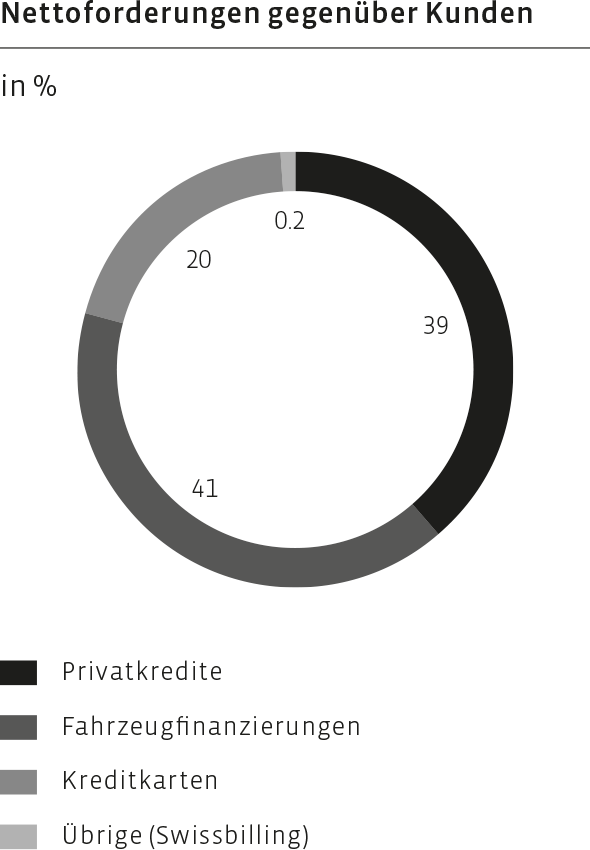

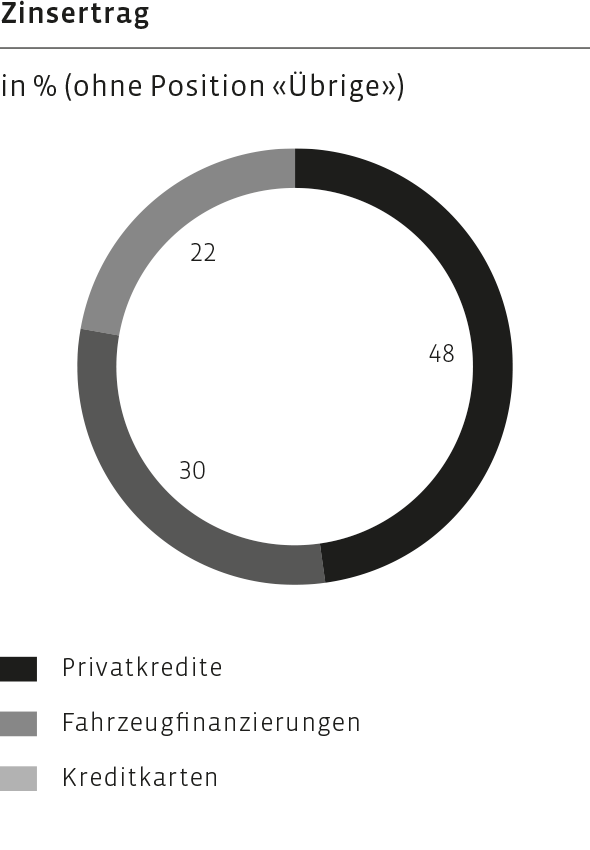

Die Nettoforderungen gegenüber Kunden beliefen sich auf CHF 4’807 Millionen. Dies entspricht im Vergleich zum Jahresende 2017 einem Anstieg um 5% oder CHF 245 Millionen. Ende 2018 machten Privatkredite 39% (2017: 39%), Fahrzeugfinanzierungen 41% (2017: 43%) und Kreditkarten 20% (2017: 18%) der gesamten Nettoforderungen gegenüber Kunden aus.

Per 31. Dezember 2018 erhöhten sich die Kundenforderungen im Bereich Privatkredite gegenüber dem Jahresende 2017 um 6% auf CHF 1’885 Millionen. Der Bereich Fahrzeugfinanzierung erhöhte die Forderungen um 2% auf CHF 1’974 Millionen gegenüber CHF 1’942 Millionen per Ende 2017. Im Bereich Kreditkarten stiegen die Nettoforderungen gegenüber Kunden um 13% von CHF 833 Millionen auf CHF 940 Millionen. Die übrigen Nettoforderungen gegenüber Kunden von CHF 8 Millionen (Vorjahr 2017: CHF 5 Millionen) beinhalten das im Februar 2017 erworbene Geschäft von Swissbilling.

Refinanzierung

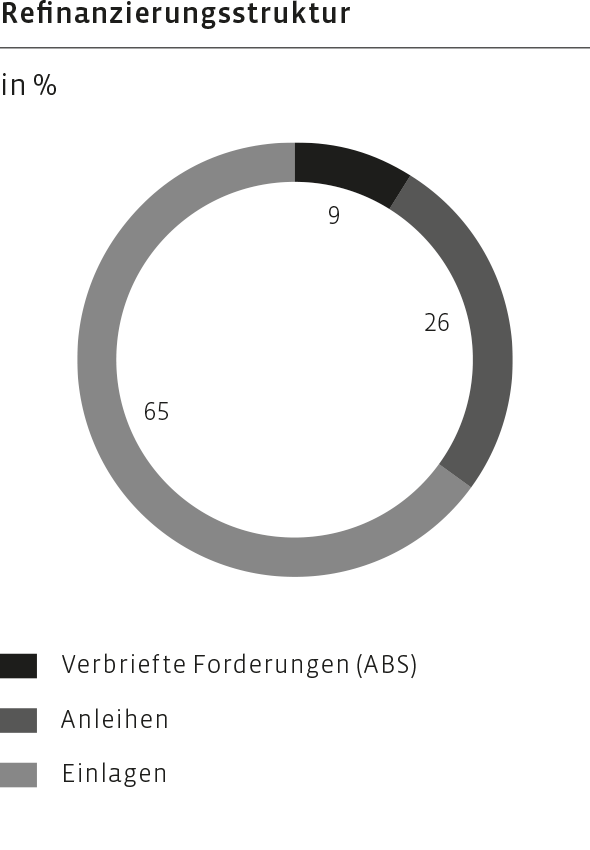

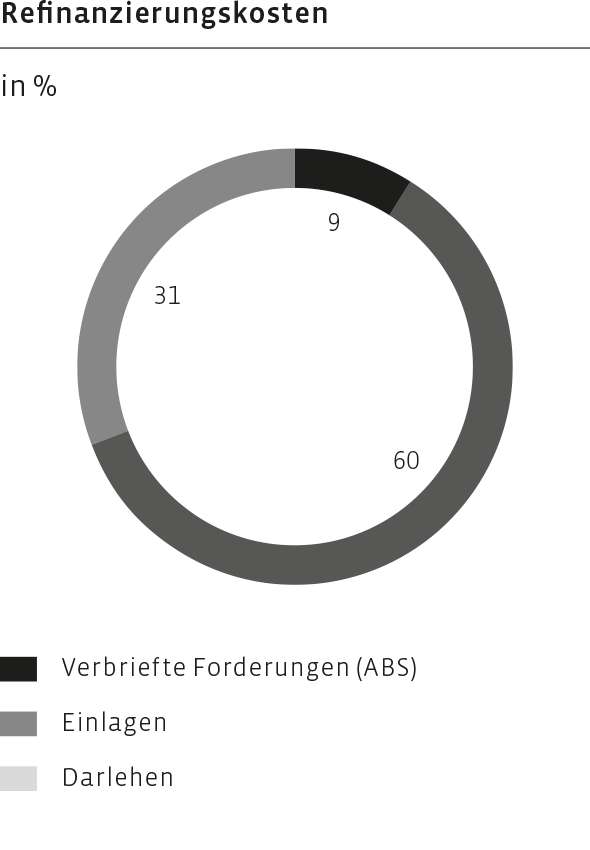

Die Gruppe hielt auch im Jahr 2018 an ihrer diversifizierten Refinanzierung fest. Die Kundeneinlagen erhöhten sich um 8% von CHF 2’627 Millionen per 31. Dezember 2017 auf CHF 2’827 Millionen per 31. Dezember 2018. Die Einlagen von institutionellen Kunden stieg um 10% auf CHF 1’868 Millionen, während die Einlagen von Privatkunden um 4% auf CHF 959 Millionen anstiegen. Die kurz- und langfristigen Verbindlichkeiten (ohne Einlagen) der Gruppe erhöhten sich um 5% von CHF 1’421 Millionen per 31. Dezember 2017 auf CHF 1’498 Millionen per 31. Dezember 2018, hauptsächlich aufgrund der Ausgabe von zwei unbesicherten Anleihen. Im Februar 2018 nahm die Gruppe im Rahmen einer Privatplatzierung mit variabler Verzinsung CHF 50 Millionen mit einer Laufzeit von zwei Jahren (2018–2020) auf. Im Mai 2018 wurde eine weitere unbesicherte Anleihe von CHF 125 Millionen mit einer Laufzeit von 8 Jahren (2018–2026) am Markt platziert.

Eigenkapital

Das Eigenkapital erhöhte sich von CHF 885 Millionen um CHF 48 Millionen auf CHF 933 Millionen per Jahresende 2018. Der Anstieg war im Wesentlichen auf den Reingewinn von CHF 154.1 Millionen zurückzuführen und wurde teilweise durch die Dividendenzahlung für das Geschäftsjahr 2017 von CHF 100.1 Millionen im April 2018 reduziert.

Eigenmittel

Per 31. Dezember (in Millionen CHF) | 2018 | 2017 | Veränderung | in % |

Risikogewichtete Positionen | 4’346 | 4’114 | 232 | 6 |

Kernkapital (Tier 1) | 834 | 790 | 44 | 6 |

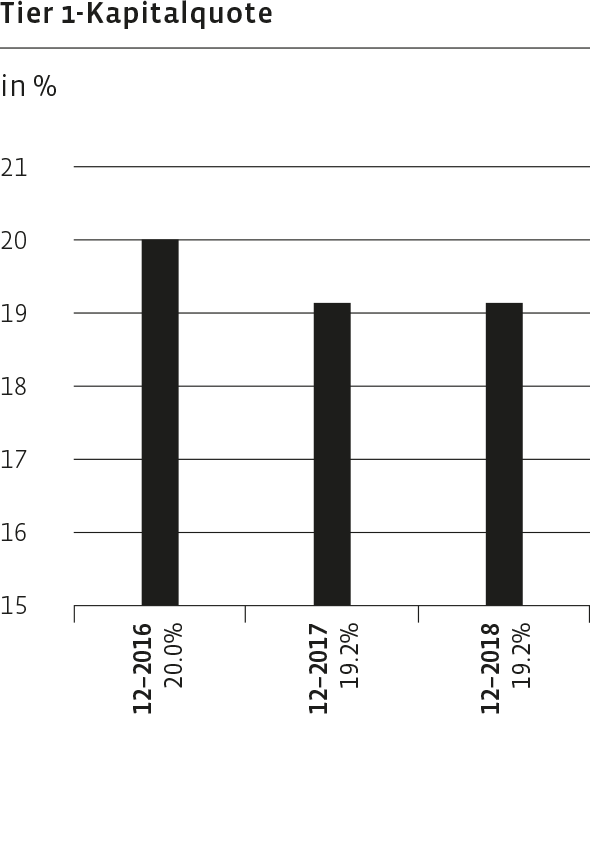

Kernkapitalquote (in %) | 19.2 | 19.2 |

Die risikogewichteten Aktiven erhöhten sich zum 31. Dezember 2018 um 6% auf CHF 4’346 Millionen, verglichen mit CHF 4114 Millionen per 31. Dezember 2017, was weitgehend der Entwicklung der Nettoforderungen gegenüber Kunden entsprach. Das Kernkapital erhöhte sich um CHF 44 Millionen oder 6% auf CHF 834 Millionen, hauptsächlich aufgrund des statutarischen Gewinns, bereinigt um die erwartete zukünftige Dividendenzahlung. Dies führte zu einer Tier 1-Kapitalquote von 19.2% zum 31. Dezember 2018, die deutlich über den regulatorischen Anforderungen von 11.2% und dem Mindestziel der Gruppe von 18.0% lag.